FEB 21, 2023

5 pasos para tramitar una herencia

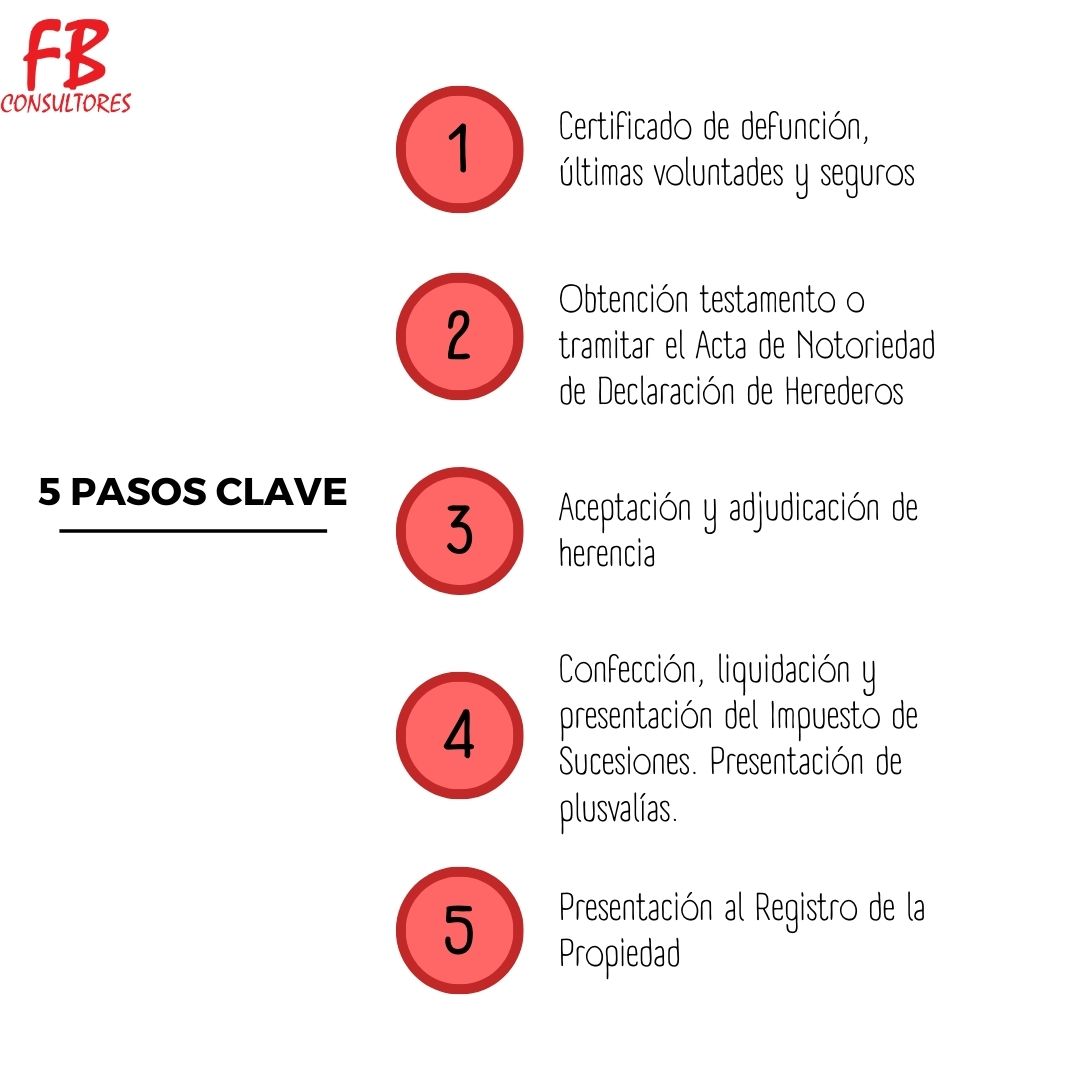

- Obtención del Certificado de defunción, últimas voluntades y seguros por fallecimiento

- Obtención del Testamento o tramitar el Acta de Notoriedad de Declaración de Herederos

- Aceptación y adjudicación de Herencia

- Liquidación del Impuesto de Sucesiones y presentación de la plusvalía

- Presentación al Registro de la Propiedad

1. Obtención del Certificado de defunción, últimas voluntades y seguros por fallecimiento

El primer paso es solicitar el Certificado de Defunción en el Registro Civil correspondiente. Es el documento donde consta la fecha de fallecimiento, así como los datos identificativos del causante.

También se debe solicitar el Certificado de últimas voluntades donde consta si el causante había otorgado testamento o no, y en caso afirmativo, se identifica la fecha y el notario ante el que se otorgó.

El certificado de cobertura de seguros por fallecimiento también se debe solicitar, para confirmar si el causante era beneficiario de algún seguro por fallecimiento.

ESTA DOCUMENTACIÓN PUEDE SER OBTENIDA POR LOS ABOGADOS Y GESTORES QUE SE ENCARGUEN DE LA TRAMITACIÓN

2. Obtención del Testamento o tramitar el Acta de Notoriedad de Declaración de Herederos

En el caso que el causante hubiera otorgado testamento. se debe conseguir la Copia Autorizada de dicho testamento.

En el caso que el causante no hubiera otrogado testamento, se deberá tramitar en la Notaría el Acta de Notoriedad de Declaración de Herederos, a fin de determinar quiénes son las personas herederas del causante.

3. Aceptación y adjudicación de Herencia

Una vez hemos determinado quienes son los herederos, así como conocemos los bienes que poseía el causante (propiedades, vehículos, cuentas bancarias, etc), procederemos a aceptar y adjudicar la herencia, realizándose el reparto de bienes según lo dispuesto en el testamento, y en el caso de no haberse otorgado testamento, se realizará arreglo ley.

Como dato importante cabe mencionar que la aceptación y adjudicación de herencia suele hacerse siempre mediante firma en la Notaría, si bien, en ocasiones, es posible acudir a un abogado para que confeccione un cuaderno particional, donde no sería necesario acudir a la Notaría.

En caso de desacuerdo entre las personas herederas, se deberá acudir al procedimiento judicial.

4. Liquidación del Impuesto de Sucesiones y presentación de la plusvalía

Conforme lo expuesto en la escritura de aceptación de herencia, se procederá a liquidar los impuestos de sucesiones en base a lo adquirido por cada heredero, y teniendo en cuenta las circunstancias de cada caso. El plazo para la presentación de los impuestos son de seis meses desde el fallecimiento, sin perjuicio de la solicitud de la prórroga del plazo.

En FB Consultores, asesoramos desde el primero momento al contribuyente para que, cumpliendo con la ley, optimice al máximo el pago de sus impuestos y trate de ahorrar lo posible a la hora de tributar teniendo en cuenta las bonificaciones y exenciones que se podrán aplicar en cada caso concreto.

También deben liquidarse y presentarse las plusvalías correspondientes en el plazo indicado.

5. Presentación al Registro de la Propiedad

Si entre el caudal hereditario del causante hay bienes inmuebles, se procederá a presentar toda la documentación al Registros de la Propiedad correspondiente para que procedan al cambio de titularidad del bien inmueble a nombre del heredero o herederos.

Una vez terminado este paso, ya aparecerán los bienes del causante a nombre de los herederos, según el reparto de bienes correspodiente.

EN FB CONSULTORES SOMOS EXPERTOS EN LA GESTIÓN DE HERENCIAS.

Ofrecemos cercanía desde el primer momento para los familiares del fallecido, y les explicamos los pasos a seguir, así como les informamos de todas sus obligaciones como herederos, sobre todo las tributarias.

Si tienes alguna duda, no dudes en ponerte en contacto con nosotros.

GALERÍA DE IMÁGENES

¿Compartes esta noticia?